ホーム > しんきん経済レポート >老後資金2000万円の不足について

老後資金2000万円の不足について

2019年8月15日

6月に金融庁が公表した報告書「高齢社会における資産形成・管理」により、多くのメディアが「老後資金に2,000万円不足」と取り上げ、大きな騒動となった。この2,000万円不足の根拠は総務省の家計調査で、高齢夫婦無職世帯における毎月の収入20.9万円に対して、支出が26.3万円というものである。収入と支出の差し引きで毎月5.4万円の赤字が生じ、20年スパンで考えた場合で約1,300万円、30年換算だと約2,000万円の不足が生じる計算だ。

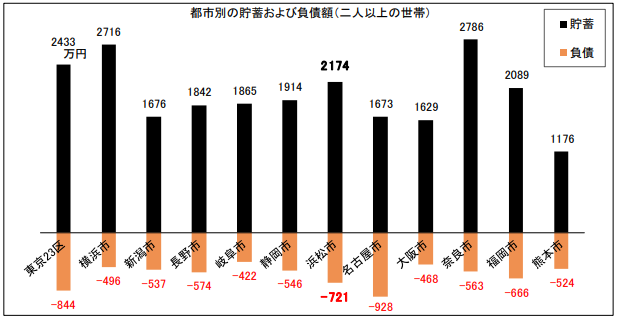

高齢夫婦無職世帯での調査ではないが、抽出可能な県庁所在地に政令指定都市を加えた都市別の貯蓄および負債をみると、2018年における浜松市での貯蓄は2,174万円、負債は721万円であった。貯蓄額の最も多い都市は奈良市の2,786万円で、負債額の最も多い都市は名古屋市の928万円である。貯蓄額から負債額を差し引いた金融資産額では浜松市は1,453万円となっている。最も多い金融資産額は奈良市の2,223万円であり、老後までその金額を維持できるようであれば奈良市では老後資金は心配いらないということになる。

だが、そもそも、高齢夫婦無職世帯の収支の毎月の赤字5.4万円は上記のような金融資産があるからこそ、収入を上回る支出をしているのであって、多くの家庭は収入と貯蓄に見合った支出をするはずである。また、毎月の支出26.3万円の内訳をみると、教養娯楽に2.5万円、こづかいや交際費には3.3万円、その他の諸雑費1.1万円などの支出があり、ほかにもゆとりのある支出を切り詰めれば、赤字になるとは考えにくい。旅行に行ったり、おこづかいをあげたり、子供たちや孫を連れて外食をごちそうする、そうした余裕のある支出もふくめて赤字となっているのである。

しかしながら、上記の金融資産はあくまでも平均値であり、年金の種類によっては平均収入をかなり下回る世帯や、貯蓄も少なく老後の生活に不安を抱える世帯が相当程度いるのも事実である。元気なうちから老後に備えた貯蓄をしていくことが望まれよう。

出所 「2018 年家計調査結果(総務省統計局)」を基に研究所加工作成